SAVIKAINOS APSKAIČIAVIMO METODAI: UŽSAKYMINIS METODAS (2)

Valdas JAGMINAS Auditorius

Įmonėse gaminamos produkcijos, teikiamų paslaugų, atliekamų darbų bei vykdomų projektų savikainai apskaičiuoti naudojami įvairūs metodai ir būdai. Tai sąlygoja gamybinės veiklos technologiniai ypatumai, gamybos proceso ir jos išlaidų apskaitos organizavimo tvarka konkrečioje įmonėje. Šioje publikacijoje aptarsime bene dažniausiai taikomą metodą – užsakyminį savikainos apskaičiavimo metodą.

Užsakyminio savikainos apskaičiavimo metodo taikymo tikslas – apskaičiuoti kiekvieno atskiro užsakymo savikainą, kad vėliau šią informaciją, esant reikalui, būtų galima panaudoti užsakymų pelningumui apskaičiuoti. Užsakyminis metodas taikomas įmonėse, atliekančiose užsakymus, kurie yra tos pačios rūšies, tačiau tarpusavyje kuo nors skiriasi – priklausomai nuo individualių užsakovo poreikių. Užsakyminis metodas ir jo deriniai su kitais metodais dažniausiai taikomi laivų statyklose, aviacijos, statybos, įvairių unikalių mašinų ir įrenginių, taip pat ir smulkių vienetinių produktų (pavyzdžiui, baldų ir daugelio kitų) gamybos bei kitose užsakyminiu principu dirbančiose įmonėse. Taip pat šis metodas plačiai taikomas ir įvairiose paslaugas teikiančiose įmonėse, pavyzdžiui, remonto, reklamos, buhalterinės apskaitos, audito, teisines paslaugas teikiančiose įmonėse. Pavyzdžiui, audito įmonėse užsakymu bus laikomas kiekvienos įmonės metinio finansinių ataskaitų rinkinio auditas, automobilių remonto įmonėse – kiekvienas automobilio remontas ir panašiai. Galima teigti, kad užsakyminį metodą prasminga taikyti visada, gaminant vienetinius ir partijinius produktus (kai produktų partija traktuojama kaip vienetas) arba teikiant vienetines paslaugas, arba atliekant kompleksinius darbus. Tiek perdirbimo, tiek paslaugų įmonėse užsakyminio metodo taikymo principai yra vienodi, o užsakymų išlaidų apskaitos skirtumus lemia tik jų, kaip savikainos apskaičiavimo objektų, vykdymo ypatumai.

Taikant užsakyminį metodą, savikainos apskaičiavimo objektas yra gamybinis užsakymas. Išorinių užsakymų (kurių vartotojai yra tretieji asmenys – kitos įmonės arba pavieniai asmenys) vykdymo pagrindas dažniausiai būna su užsakovu sudaryta sutartis dėl tam tikrų darbų atlikimo, produkcijos pagaminimo bei jos pristatymo užsakovui ir panašiai. Su užsakovu sudarytoje sutartyje apibrėžiami užsakymui keliami reikalavimai, specifikacija (detalus aprašymas), apimtis, darbų atlikimo terminai ir aptariamos kitos abiem šalims svarbios sąlygos. Tačiau įmonėse lygiai taip pat atliekami ir vidiniai užsakymai, kuomet vienas tos pačios įmonės padalinys užsako darbus iš kito padalinio, pavyzdžiui, patalpų remonto paslaugas teikiančios įmonės darbuotojai administracijos užsakymu gali atlikti ir savo įmonės patalpų remontą, kurio savikainą įmonei taip pat būtina žinoti. Tiek vykdant išorinius, tiek vidinius įmonės užsakymus, jų išlaidų apskaita vedama vadovaujantis tais pačiais principais, todėl toliau nagrinėdami užsakyminio metodo taikymą mes neatsižvelgsime į šį aspektą.

Norint taikyti užsakyminį metodą, produkcijos gamyba ar paslaugų teikimas turi atitikti tam tikras sąlygas. Pirmiausia turi būti aiškiai apibrėžta kiekvieno užsakymo vykdymo pradžia ir pabaiga, taip pat turi būti galimybė lengvai vieno užsakymo vykdymą ir jo tiesiogines išlaidas atskirti nuo kitų užsakymų vykdymo bei jų išlaidų. Galima sakyti, kad pagrindinė užsakyminio metodo taikymo sąlyga yra galimybė apskaitoje lengvai atskirti pagal tam tikrą užsakymą gaminamo vienetinio gaminio ar gaminių grupės (arba užsakovui teikiamos paslaugos ar paslaugų komplekso) išlaidas ir taip apskaičiuoti konkretaus užsakymo vykdymo savikainą. Užsakymo savikainą sudaro visos su jo vykdymu susijusios išlaidos, daromos nuo pat užsakymo vykdymo pradžios (pavyzdžiui, užsakytų gaminių projektavimo bei konstravimo) iki visiško užsakymo užbaigimo ir pagamintų gaminių ar atliktų darbų perdavimo užsakovui (pavyzdžiui, pagamintų gaminių nugabenimo užsakovui, jų sumontavimo pas užsakovą, instaliavimo bei išbandymo).

Taikant užsakyminį metodą, apskaičiuojama vykdomo užsakymo, kaip visumos, savikaina, nesvarbu, ar tas užsakymas – vieno unikalaus produkto, keliasdešimties ar dar daugiau vienarūšių gaminių gamyba. Buhalterinės apskaitos požiūriu nesvarbu, ar apskaičiuojamos išlaidos, skirtos vienam ar dviem, ar dvidešimčiai produkto vienetų pagaminti, nes, norint apskaičiuoti vieno užsakymo gaminio savikainą, reikia tik bendrą užsakymo išlaidų sumą padalyti iš užsakymą sudarančių gaminių kiekio.

Pavyzdžiui, įmonė, turinti 5 filialus įvairiuose miestuose, baldų gamybos įmonei pateikė užsakymą pagaminti 50 vienodų stalų pagal poreikius. Tokio užsakymo savikainą sudarys stalų projektavimo ir pasirengimo gamybai darbai, kai baldininkai suderins visas gamybos priemones taip, kad jos tiktų būtent šiems stalams gaminti. Pats stalų gamybos procesas greičiausiai būtų organizuotas taip, kad pirmiausia būtų pagamintos visų stalų sudedamosios dalys, o paskui visi baldai būtų surenkami, – taigi jų visuma bus gaminama kaip vienas produktas. Iš viso šio užsakymo vykdymo išlaidos sudarė 10 000 Eur. Buhalteriams nesvarbu, kokiu būdu bus organizuotas gamybos procesas, nes jie šiuo atveju visus 50 stalų laikys vienu užsakymu ir apskaičiuos būtent jo savikainą, o ne kiekvieno gaminamo stalo savikainą atskirai, – juk daug darbų bus daroma visam užsakymui įvykdyti, o ne vienam stalui pagaminti. Vieno stalo vidutinę savikainą bus galima apskaičiuoti, užsakymo vykdymo savikainą dalijant iš pagamintų stalų skaičiaus: 10 000 € : 50 vnt. = 200 € (vieno stalo savikaina).

Kad vykdomų užsakymų išlaidas būtų galima registruoti apskaitoje ir kaupti šiuos duomenis atskirai pagal kiekvieną užsakymą, kiekvienam vykdomam užsakymui suteikiamas jį identifikuojantis numeris (kodas). Šie užsakymų kodai naudojami apskaitoje surašant pirminius apskaitos dokumentus, kuriuose fiksuojamos atitinkamam užsakymui vykdyti padarytos išlaidos. Užsakymų kodavimo sistema priklauso nuo kiekvienos įmonės apskaitos organizavimo ypatumų.

Taikant užsakyminį savikainos kalkuliavimo metodą, padarytos išlaidos priskiriamos užsakymų savikainai, nepriklausomai nuo to, kiek laiko vykdomas užsakymas. Užsakymų vykdymas gali trukti ir keletą savaičių, mėnesių ar net keletą metų – taip būna vykdant itin stambios apimties ilgalaikius užsakymus, pavyzdžiui: statant laivus, tiesiant kelius, statant netipinius sudėtingų konstrukcijų pastatus. Stambūs ar ilgai trunkantys užsakymai paprastai suskaidomi į sudėtines dalis – subužsakymus. Dažniausiai juos iš užsakymų išskiria inžinieriai arba technologai, nustatydami tam tikrus vieno ar kito produkto gamybos etapus, kurie gali būti vertinami kaip baigtiniai, pavyzdžiui: pastato pamatų paklojimas, jo montavimas, elektros linijų tiesimas, apdaila, aplinkos sutvarkymas ir panašiai. Beje, kiekvienas šių darbų gali būti atliekamas iš karto keliuose pastatuose, jeigu jų statyba laikoma vienu užsakymu. Tuomet kelių vienam užsakymui priskiriamų pastatų pamatų klojimas irgi gali būti laikomas vienu subužsakymu.

Užsakymų atžvilgiu tiesioginės išlaidos, pavyzdžiui, tiesiogiai tam tikram užsakymui vykdyti naudojamos žaliavos ir medžiagos bei tiesiogiai užsakymą vykdančių darbuotojų darbo užmokestis, remiantis surašytais pirminiais apskaitos dokumentais, iš karto priskiriamos užsakymams, kuriuos vykdant jos yra padarytos. Netiesioginių išlaidų paskirstymas užsakymams beveik visada yra daugiau ar mažiau subjektyvus, ir tokiais atvejais paprastai neišvengiama apytikslių apskaičiavimų. Netiesioginių išlaidų paskirstymas yra sudėtingas uždavinys visose įmonėse, kuriose technologiniai ir kiti veiklos procesai bent kiek sudėtingesni. Tai tampa ypač sudėtinga apskaičiuojant produktų pilnąją savikainą, kuomet į ją įskaičiuojamos ne tik gamybinės ir pardavimų veiklos išlaidos, bet ir visos bendrosios ir administracinės įmonės veiklos išlaidos, kurios beveik visuomet būna netiesioginės vykdomų užsakymų atžvilgiu. Todėl paskirstant netiesiogines išlaidas kalkuliavimo objektams, svarbiausia teisingai pasirinkti tokių išlaidų paskirstymo kriterijus, t. y. nuspręsti, proporcingai kam tokias išlaidas reikia paskirstyti. Į šį klausimą dažnai nebūna vienareikšmio atsakymo. Kartais iš tikrųjų beveik neįmanoma parinkti kokio nors vieno racionalaus tam tikrų netiesioginių kaštų paskirstymo kriterijaus.

Netiesioginių išlaidų atsiradimą lemia ne vieno, o didesnio kiekio produktų gamyba (ar paslaugų atlikimas) tuo pačiu apskaitiniu laikotarpiu. Dėl to netiesioginės tampa netgi kai kurios išlaidos, kurios savo prigimtimi yra tiesioginės. Pavyzdžiui, jeigu baldų įmonėje stalių brigada tą pačią dieną pagamino po vieną virtuvės, svetainės ir miegamojo baldų komplektą, tai visos tos dienos stalių brigados atlyginimų išlaidos turės būti paskirstytos šiems trims produktams, pasirinkus tam tikrą paskirstymo kriterijų. Tiesioginių ir netiesioginių kaštų sudėtis iš esmės priklauso nuo to, kaip įmonėje organizuoti produktų gamybos procesai ir jų apskaita. Tarkime, įvairiarūšiams produktams gaminti naudojant daugiau sudėtingos technikos, jos priežiūra paprastai reikalauja ir kvalifikuotų šią techniką prižiūrinčių darbuotojų darbo, ir jų atlyginimų sąnaudų, kurios dažniausiai būna netiesioginės gaminamų produktų atžvilgiu. O jeigu gaminant produktus dominuoja rankų darbas, paprastai neišvengiama ir didesnės tokios gamybos organizatorių veiklos, taigi ir jų darbo užmokesčio išlaidų, kurios taip pat yra netiesioginės produktų atžvilgiu.

PAVYZDYS

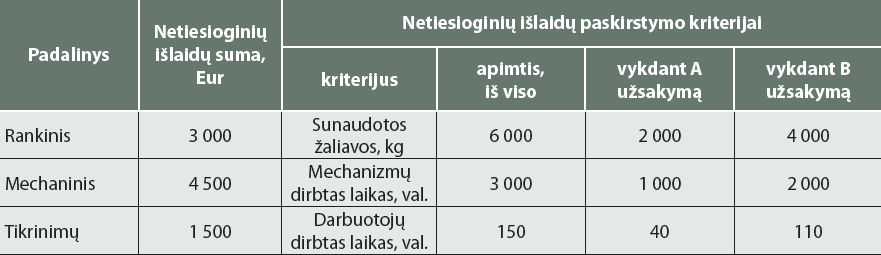

Įmonėje, vykdant įvairius užsakymus, trijų padalinių darbuotojai atlieka jiems pavestus darbus. Šiuose padaliniuose padarytos išlaidos tiesiogiai ir netiesiogiai įskaičiuojamos į užsakymų savikainą. Užsakymų atžvilgiu netiesioginės šių padalinių išlaidos paskirstomos užsakymams pagal skirtingus paskirstymo kriterijus. Pirmajame užsakymus vykdančiame padalinyje (jį sutartinai vadinsime Rankiniu padaliniu) vyrauja rankų darbas ir įrangos naudojama santykinai nedaug. Šio padalinio netiesioginės išlaidos paskirstomos užsakymams pagal įrenginiais apdorotų žaliavų kiekius. Antrajame padalinyje (jį sutartinai vadinsime Mechaniniu padaliniu) dominuoja įvairių mechanizmų darbas. Šio padalinio netiesioginės išlaidos skirstomos užsakymams pagal tų mechanizmų dirbtas valandas, vykdant užsakymus. Trečiojo padalinio užduotis – atlikti bandymus ir nustatyti, ar pagaminti produktai atitinka jiems keliamus reikalavimus – numatytas technines charakteristikas (šį padalinį sutartinai vadinsime Tikrinimų padaliniu). Jo netiesioginės išlaidos skirstomos užsakymams pagal darbuotojų dirbtas valandas tikrinant užsakymų kokybę.

Per liepos mėnesį buvo atlikti du užsakymai – A ir B. Kiekvienam šių užsakymų reikia paskirstyti visuose trijuose padaliniuose padarytas išlaidas. Kiekvieno padalinio padarytos netiesioginės išlaidos ir jų paskirstymo kriterijai pateikti 1 lentelėje.

Padalinių netiesioginės išlaidos

1 lentelė

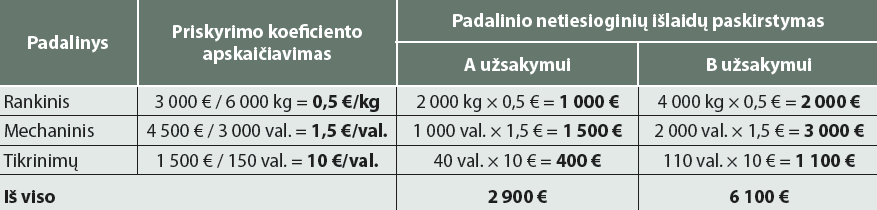

Pagal 1 lentelėje pateiktus duomenis toliau apskaičiuosime, kiek kiekvieno padalinio netiesioginių išlaidų reikia įskaičiuoti į užsakymų A ir B savikainą. Pirmiausia apskaičiuojamas kiekvieno padalinio skirstomų išlaidų priskyrimo koeficientas – kiek netiesioginių kaštų tenka vienam paskirstymo kriterijaus vienetui. Paskui, taikant apskaičiuotą koeficientą, kiekvieno padalinio netiesioginės išlaidos paskirstomos abiem užsakymams. Visi apskaičiavimai pateikti 2 lentelėje.

2 lentelė

Padalinių netiesioginių išlaidų paskirstymas užsakymams

Kaip matome, kiekviename padalinyje padarytų netiesioginių išlaidų suma, atlikus pateiktus apskaičiavimus, yra paskirstyta abiem užsakymams. Tačiau dar kartą svarbu prisiminti, kad, net ir taikant labiausiai pagrįstus paskirstymo kriterijus, netiesioginių išlaidų paskirstymas objektams yra visuomet daugiau ar mažiau apytikslis – šimto procentų tikslumo pasiekti nepavyksta.

Užsakyminio metodo taikymas leidžia apskaičiuoti kiekvieno įmonėje vykdomo užsakymo savikainą (esant reikalui, ir komercinę bei pilnąją). Kaip žinia, palyginus pilnąją užsakymo savikainą su jo pardavimo kaina, nustatomas kiekvieno užsakymo pelningumas.

Mokesčių reforma prasidėjo ir toliau tęsis. Tokiais laikmečiais ypač naudingas jau 21-ienerius metus leidžiamas didžiausio tiražo profesinis savaitraštis „Buhalterija“ – kvalifikuotas patarėjas ir pagalbininkas, kuris lanko prenumeratorius kiekvieną savaitę dalindamasis naujienomis, specialistų patarimais ir konsultacijomis.

Su Jums jau 21 metai! Skaito daugiau nei 3 000 Jūsų kolegų visoje Lietuvoje!

KVIEČIAME PRENUMERUOTI SAVAITRAŠTĮ 2026 METAMS! Plačiau.