Pelno mokesčio tarifai:

|

Apskaičiuodamos 2024 metų pelno mokestį, įmonės paskutinį kartą gali pasinaudoti galimybe pritaikyti lengvatinį 5 proc. pelno mokesčio tarifą. Tokią galimybę numato LR pelno mokesčio įstatymas. Tačiau norint teisingai ja pasinaudoti, reikia gerai išmanyti šią įstatymo nuostatą ir jos taikymo aplinkybes, nes priešingu atveju už nepagrįstą mokesčio sumažinimą įmonė iš mokesčio administratoriaus gali sulaukti sankcijų. Nuo šių metų pelno mokesčio tarifai yra padidinti. Nagrinėdami šį klausimą pateiksime pavyzdį. Lietuvos įmonė, pildydama 2024 m. pelno mokesčio deklaraciją, apskaičiavo mokestinį pelną. Kokiais atvejais įmonė gali pasinaudoti lengvata ir pritaikyti 5 proc. pelno mokesčio tarifą? Tokiu atveju (kaip ir daugeliu kitų) buhalteriams pravartu turėti parankinę informacinę priemonę, kuri padėtų greitai ir patogiai išsinagrinėti su rūpimu klausimu susijusias nuostatas ir jomis tinkamai pasinaudoti, kad išvengtų klaidų. Tokia priemonė yra „Įmonės mokesčių byla“, kuria remdamiesi ir aptarsime galimybes taikyti lengvatinį pelno mokesčio tarifą. Vadovaujantis LR pelno mokesčio įstatymo nuostatomis, bendruoju atveju taikomas 15 proc. pelno mokesčio tarifas. Tačiau PMĮ 5 straipsnyje numatyti atvejai, kai įmonė gali taikyti 5 ar net 0 proc. pelno mokesčio tarifą. Tokia tvarka galiojo iki 2024-12-31. Nuo 2025-01-01 bendrasis pelno mokesčio tarifas yra 16 proc., o lengvatinis – 6 proc. Todėl lengvatinį 5 proc. pelno mokesčio tarifą galima pritaikyti paskutinį kartą, apskaičiuojant 2024 metų pelno mokestį. Norint teisingai apskaičiuoti, deklaruoti ir galiausiai sumokėti mokesčius, savaime suprantama, reikia gerai išmanyti teisės aktus, kurie reglamentuoja atitinkamų mokesčių apskaičiavimą, sumokėjimą ir deklaravimą. Tačiau turėtume sutikti su tuo, kad ne visada pavyksta viską šioje srityje žinoti (arba sužinoti laiku), prisiminti ir stebėti reglamentų pakeitimus. Todėl, norint teisingai ir laiku viską šioje srityje atlikti ir negaišti laiko informacijos paieškai, kaip jau minėjome, itin naudinga turėti priemonę, kurioje būtų aiškiai parašyta, ką, kaip ir kada reikia atlikti apskaičiuojant, deklaruojant bei sumokant mokesčius, t. y. „Įmonės mokesčių bylą“ (toliau – ĮMB). Toliau panaudosime ištraukas iš šios elektroninės darbo priemonės. Darbo priemonėje visa informacija pateikta elektroniniu būdu (internete) ir yra nuolat atnaujinama. Čia pateikiama visa svarbiausia informacija apie pagrindinius mokesčius: jų apskaičiavimą, deklaravimą bei lengvatas. |

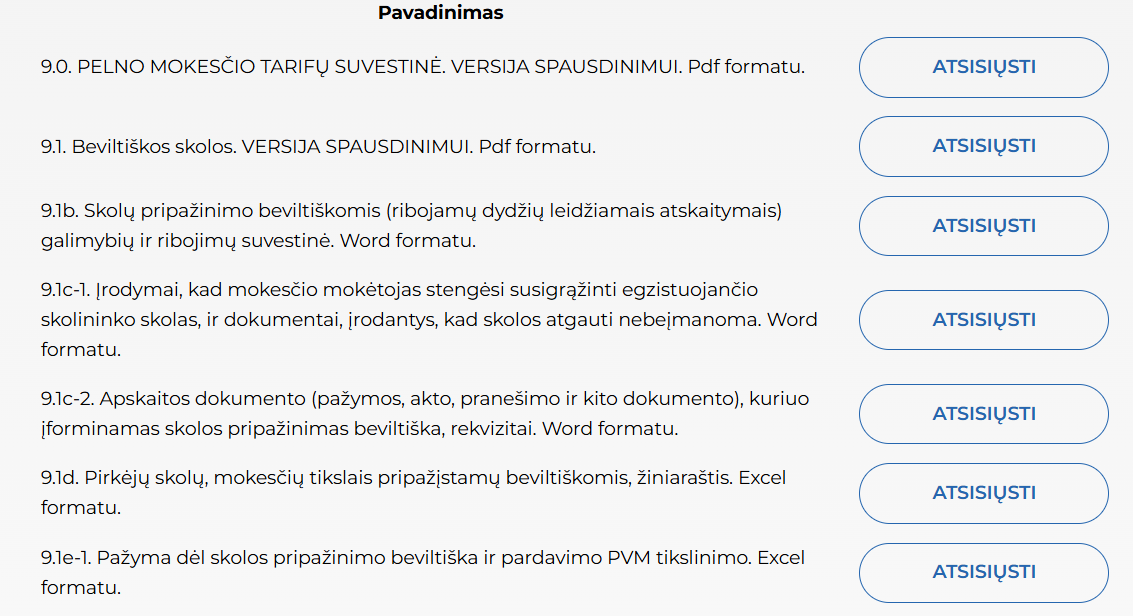

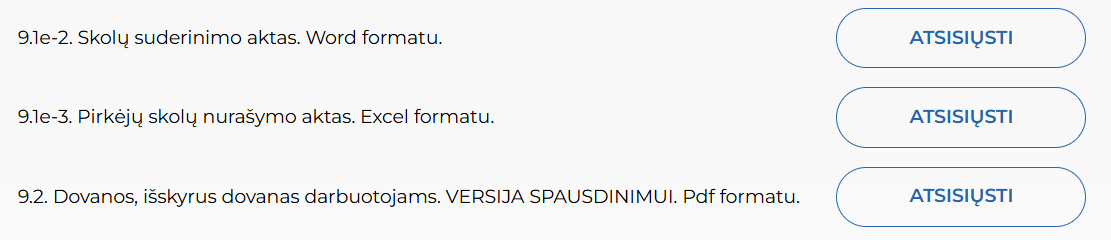

Norint išsiaiškinti visus rūpimus klausimus dėl konkretaus mokesčio (mūsų atveju – dėl pelno mokesčio), pateiktame ĮMB turinyje pirmiausiai surandama vieta, kur apie jį pateikta visa reikalinga medžiaga (žr. iliustraciją toliau)

|

Informacija ĮMB pateikta įvairiais formatais. Skaitymui (atsispausdinus arba kompiuteryje) – pdf formatas, o darbui (t. y. pildymui) su mokestiniais žiniaraščiais, registrais ir kita medžiaga – excel arba word formatas. |

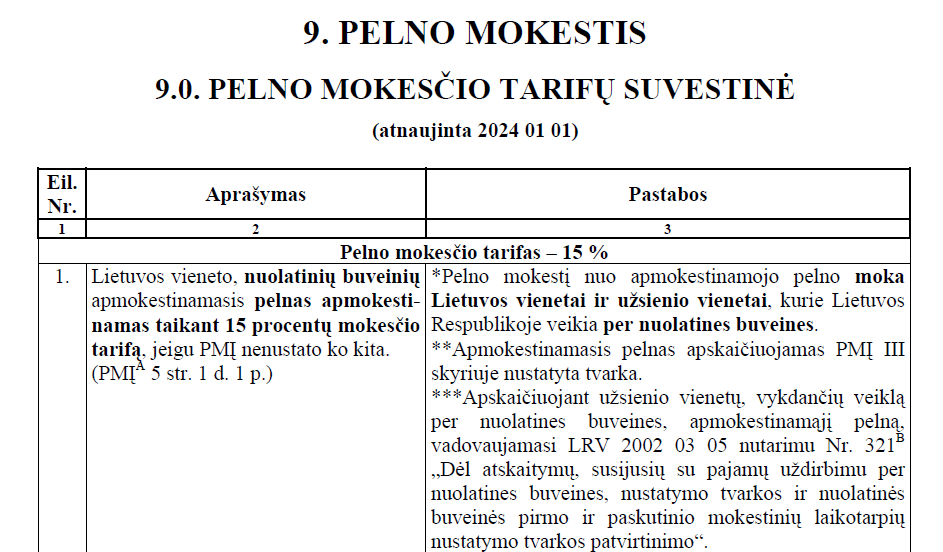

Visa informacija apie pelno mokesčio tarifus iš visų šią sritį reglamentuojančių norminių aktų bei jų komentarų yra pateikta specialioje SUVESTINĖJE. Suvestinė atnaujinama atsižvelgiant į kiekvieną atitinkamą mokestį reglamentuojančio teisės akto arba jo komentaro pakeitimą. Toliau pateikta pelno mokesčio reglamentų suvestinės ištrauka.

| Čia pateikiama detali informacija su paaiškinimais apie aptariamą mokestinę prievolę. |

< ... >

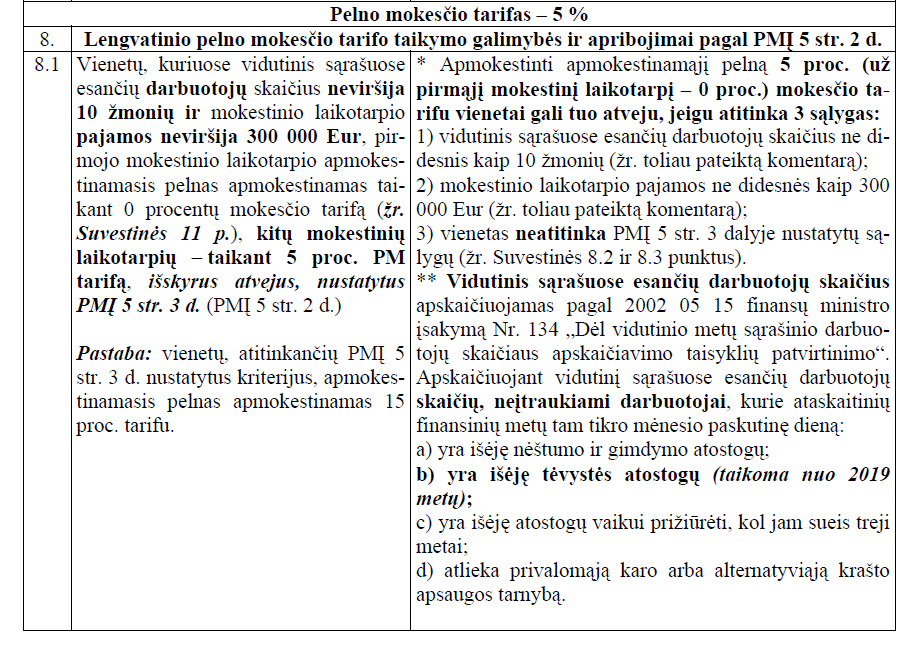

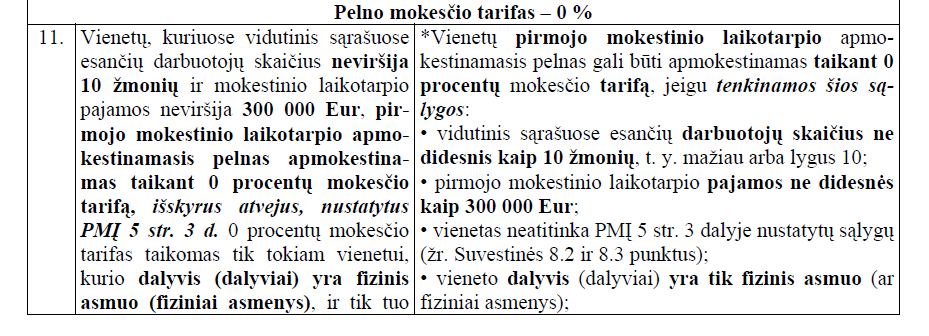

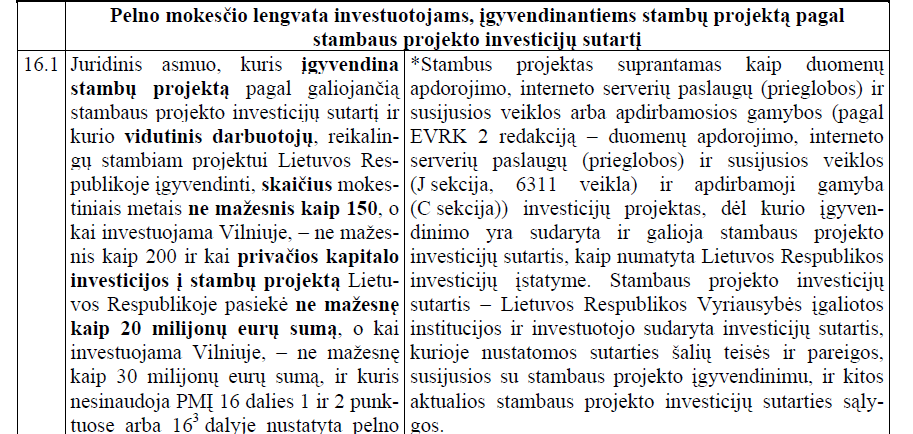

Suvestinėje suradus reikiamą klausimą, nagrinėjama visa tuo klausimu pateikta informacija. Pavyzdžiui, jeigu mūsų aptariamu atveju reikia sužinoti, ar įmonė gali taikyti lengvatinį 5 proc. pelno mokesčio tarifą, nagrinėjamos tokios nuostatos.

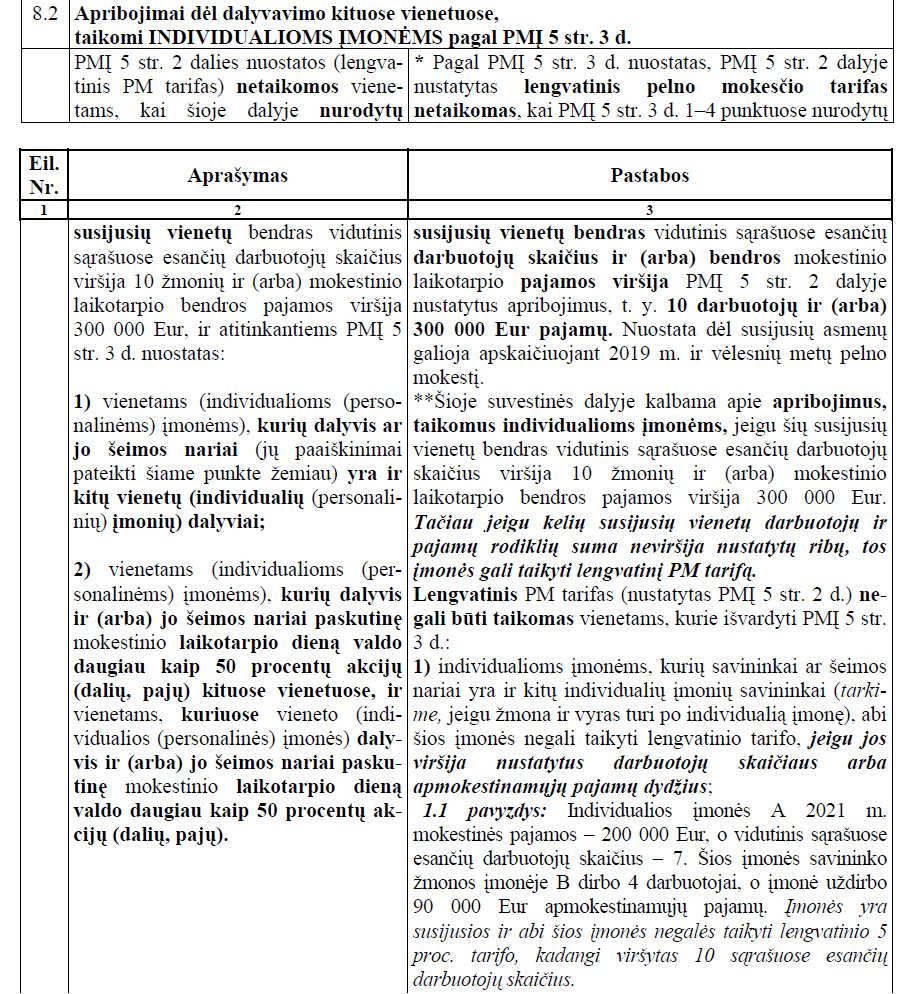

Suvestinėje taip pat pateikiama informacija apie apribojimus, kai įmonė negali taikyti lengvatinių tarifų (žr. iliustraciją toliau).

< ... >

Įmonė, norėdama apskaičiuotą pelną apmokestinti taikydama lengvatinį 5 proc. tarifą, pirmiausiai turi nustatyti, ar atitinka PMĮ nurodytas sąlygas, antra – patikrinti, ar jai netaikomi apribojimai dėl susijusių asmenų. Jeigu įmonė atitinka nurodytas sąlygas ir jai netaikomi apribojimai dėl susijusių asmenų, tuomet ji gali pasirinkti ir pritaikyti lengvatinį 5 proc. pelno mokesčio tarifą.

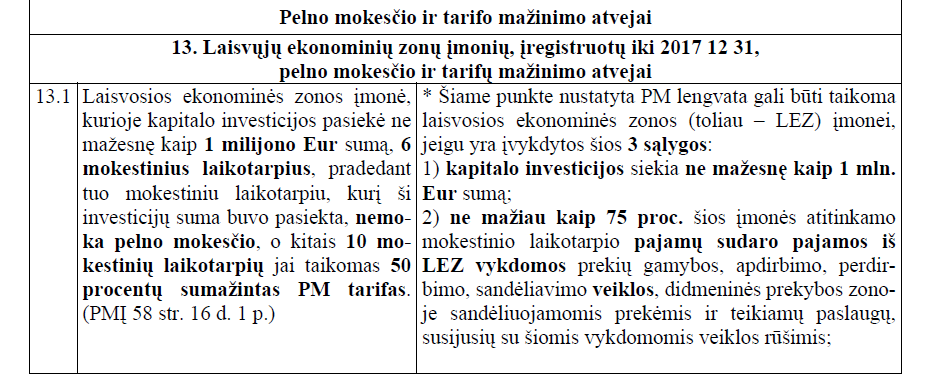

Tačiau PMĮ nustato lengvatinį tarifą ir gautoms pajamoms iš tam tikros veiklos. Tai reiškia, kad, jeigu bendruoju atveju įmonė negali pritaikyti lengvatinio tarifo ir gautą pelną turi apmokestinti taikydama bendrąjį tarifą, tai dalį gautų pajamų (jeigu įmonė verčiasi tam tikra veikla) ji gali apmokestinti taikydama lengvatinį tarifą (žr. toliau esančią ištrauką).

Be to, „Įmonės mokesčių byloje“ pateikiama informacija (su pavyzdžiais) ir apie kitas galimybes sumažinti į biudžetą mokėtiną pelno mokestį.

Taigi, darbo priemonėje buhalteris suras visą jam naudingą informaciją, kokios yra teisėtos galimybės mokėti mažesnį pelno mokestį. Medžiagoje tikrai daug praktiškų pavyzdžių. Pateiktos nuorodos į teisės aktus bei mokesčių administratoriaus išaiškinimus, taigi buhalteris galės ne tik informuoti vadovą apie įmonės galimybes taikyti lengvatinį tarifą, mažinti mokėtiną pelno mokestį, bet ir pagrįsti savo nuomonę.

Mokesčių reforma

Mokesčių reforma prasidėjo ir toliau tęsis. Tokiais laikmečiais ypač naudingas jau 21-ienerius metus leidžiamas didžiausio tiražo profesinis savaitraštis „Buhalterija“ – kvalifikuotas patarėjas ir pagalbininkas, kuris lanko prenumeratorius kiekvieną savaitę dalindamasis naujienomis, specialistų patarimais ir konsultacijomis.

Su Jums jau 21 metai! Skaito daugiau nei 3 000 Jūsų kolegų visoje Lietuvoje!

KVIEČIAME PRENUMERUOTI SAVAITRAŠTĮ 2026 METAMS! Plačiau.