Grąžinamų prekių įkainojimas ir pajamų koregavimai

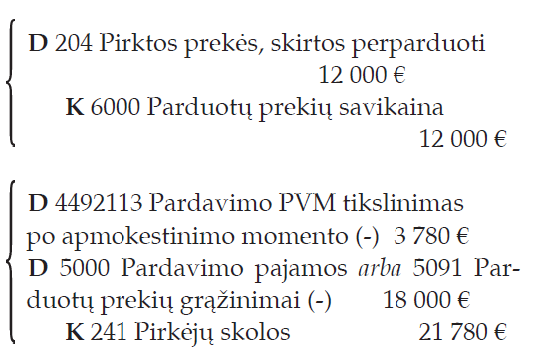

Prekių ar pasigamintos produkcijos grąžinimą galima prilyginti ankstesnės pardavimo operacijos anuliavimui. Dėl to tenka mažinti pripažintas pardavimo pajamas, sumažinti pirkėjo skolą arba pripažinti savo įsipareigojimus. Jeigu grąžinami daiktai dar gali būti parduoti, juos reikia vėl įkainoti buvusia įsigijimo savikaina. Jeigu tikėtina jų pakartotinio perpardavimo kaina akivaizdžiai mažesnė, grąžintas atsargas turėsime įkainoti grynąja galimo realizavimo verte.

Jeigu susigrąžintos prekės prieš tai jau buvo nukainotos arba dėl kitų priežasčių buvo sumažinta jų įsigijimo savikaina, pakartotinai užregistruojant atsargas, reikėtų nepamiršti buvusių koregavimų. Jų suma turėtume sumažinti buvusią įsigijimo savikainą. Tikslinti nebūtina tik tokiu atveju, jeigu atsargos buvo nukainotos netiesiogiai, pavyzdžiui, tam tikros rūšies prekes prieš tai nukainojus iki jų grynosios galimo realizavimo vertės. Paprastai bendrai nukainojama visa atrinkta atsargų grupė, o nukainojimo suma registruojama kontrarinėje įsigijimo savikainai sąskaitoje, taip sumažinant bendrą atsargų straipsnį. Kadangi tokie nukainojimai atliekami tik pasibaigus ataskaitiniam laikotarpiui ir sudarant finansines ataskaitas, vėlesnio ataskaitinio laikotarpio metu su nukainotomis atsargomis atliekamos operacijos neturėtų daryti įtakos nukainojimo sumai. Ją reikės peržiūrėti ir patikslinti, pasibaigus dar vienam ataskaitiniam laikotarpiui.

Susigrąžintų atsargų savikaina gali keistis ir dėl patirtų papildomų išlaidų. Jeigu atsargų grąžinimo priežastimi tapo, pavyzdžiui, pažeista prekių pakuotė, nesukomplektuoti gaminiai ar panašūs trūkumai, nusprendus juos pašalinti, dėl to patiriamos papildomos išlaidos turėtų būti įskaičiuotos į atnaujintų atsargų įsigijimo savikainą. Taikytina ta pati savikainos apskaičiavimo formulė: įsigijimo savikainą sudaro visos išlaidos, kurias įmonė patiria tam, kad atsargos taptų tinkamos naudoti pagal paskirtį (prekės būtų tinkamos parduoti). Jeigu šių papildomų išlaidų suma įmonei nereikšminga, jas galima iš karto nurašyti į pardavimo sąnaudas.

Tipinė sąskaitų korespondencija, kuria būtų užregistruotos pirkėjų grąžintos prekės:

AVNT, atliekanti įmonių finansinių ataskaitų kokybės tyrimus, jau kelinti metai reikšminga klaida įvardija situaciją, kai balanse pateikiamas neigiamas pirkėjų skolų ar įsipareigojimų tiekėjams likutis. Be to, neigiamos turto ar įsipareigojimų sumos yra vienas iš šių metų finansinių ataskaitų atrankos kriterijų. Neigiamas pirkėjų skolų likutis gali susidaryti ir dėl prekių grąžinimo. Jeigu grąžinimo suma viršija tuo metu buvusią pirkėjų skolą, susidarys kreditinis sąskaitos likutis. Teisės aktai nedraudžia vienoje sąskaitoje registruoti visų atsiskaitymų su tuo pačiu pirkėju, tačiau jeigu dėl kokių nors priežasčių (pirkėjas sumokėjo avansą ar dėl grąžinimo susidarė skolos permoka) pirkėjų skolų sąskaita tampa kreditinė, sudarant balansą, ši suma turi būti įrašyta prie įsipareigojimų.

Painesnis galėtų būti prekių grąžinimo apskaitos modelis, kai įmonė taiko periodiškai apskaitomų atsargų būdą. Taikant šį apskaitos būdą, prekių pardavimo pajamos pripažįstamos kiekvieną kartą jas pardavus, o parduotų prekių savikaina apskaičiuojama periodiškai – įmonės pasirinkto periodo pabaigoje. Taikant šį būdą, kiekvieną kartą buhalterinėje apskaitoje nefiksuojamas ne tik prekių sumažėjimas, bet ir jų sugrąžinimas. Įrašai daromi nebent kiekinės apskaitos dokumentuose.

Pavyzdys

Karjerą valdanti įmonė prekiauja smėliu ir dekoratyvine skalda. 2025 m. gegužės 1 d. pardavė 150 maišų dekoratyvinės skaldos po 7 €. Atsargos įtraukiamos į apskaitą periodiškai apskaitomų atsargų būdu. Pardavus prekes, apskaitoje užregistruotos tik pardavimo pajamos.

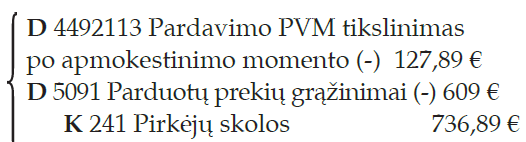

2025 m. gegužės 25 d. pirkėjas grąžino 87 maišus skaldos, nes jos frakcijų dydis neatitiko užsakymo reikalavimų. Pardavėjas apskaitoje registruoja pardavimo pajamų sumažėjimą dėl dalies prekių grąžinimo:

Pardavus skaldą, atsargų likutis nebuvo sumažintas, todėl sugrąžintas kiekis buhalterinėje apskaitoje neregistruojamas. Parduotų prekių savikaina bus apskaičiuota ketvirčio pabaigoje inventorizavus likučius.

Šiek tiek kitaip prekių grąžinimas gali būti registruojamas tuomet, jei prekės buvo parduotos vienų metų pabaigoje, o sugrąžintos jau kitais metais. Laikantis pajamų ir sąnaudų palyginimo principo, pardavimo pajamas reikėtų mažinti tą ataskaitinį laikotarpį, kurį prekės buvo parduotos. Nesvarbu, kad grąžinimą įforminusi kreditinė PVM sąskaita faktūra bus išrašyta jau kitais metais. Be abejo, tokiam „grįžimui atgal“ būtina sąlyga – prekės turėtų būti grąžintos anksčiau, nei patvirtinamas praėjusių metų finansinių ataskaitų rinkinys. Jeigu tai įvyksta vėliau, koreguoti teks jau kitų metų pajamas.

Pelno mokesčio įstatyme nėra jokių specialių normų šiuo klausimu. Dėl to, apskaičiuojant pelno mokestį, taikytina ta pati pardavimo pajamų koregavimo tvarka, kaip ir finansinėje apskaitoje. Tačiau PVM įstatymas laikosi kitos nuostatos. Prievolė apskaičiuoti PVM ir jį tikslinti siejama su atitinkamos PVM sąskaitos faktūros išrašymu. Dėl to, susigrąžinus prekes, pardavimo PVM turės būti mažinamas tą mėnesį, kurį išrašytas atitinkamas kreditinis dokumentas, t. y. jau kitais metais. Be abejo, dėl to sunkiau tvarkyti apskaitą. Norėdami to išvengti, buhalteriai dažnai prekių grąžinimo operacijas ir apskaitoje registruoja pagal kreditinio dokumento datą, neatsižvelgdami į pardavimo momentą. Taip elgtis galima, jeigu pajamų sumažėjimas dėl susigrąžintų prekių įmonės mastu nereikšmingas ir dėl to nebus iškraipyta pelno (nuostolių) ataskaitoje įrašyta pajamų suma bei parduotų prekių savikaina. Svarbiausia nepamiršti, kad prekių grąžinimo operacijos priskyrimas vėlesniam laikotarpiui yra nusižengimas VAS nustatytai tvarkai, nors ir toleruojamas.

Mokesčių reforma prasidėjo ir toliau tęsis. Tokiais laikmečiais ypač naudingas jau 21-ienerius metus leidžiamas didžiausio tiražo profesinis savaitraštis „Buhalterija“ – kvalifikuotas patarėjas ir pagalbininkas, kuris lanko prenumeratorius kiekvieną savaitę dalindamasis naujienomis, specialistų patarimais ir konsultacijomis.

Su Jums jau 21 metai! Skaito daugiau nei 3 000 Jūsų kolegų visoje Lietuvoje!

KVIEČIAME PRENUMERUOTI SAVAITRAŠTĮ 2026 METAMS! Plačiau.